多摩地区の地域に根差し、グローバル(包括的)に活動する総合保険代理店です。お気軽にご相談ください。

火災保険と地震保険

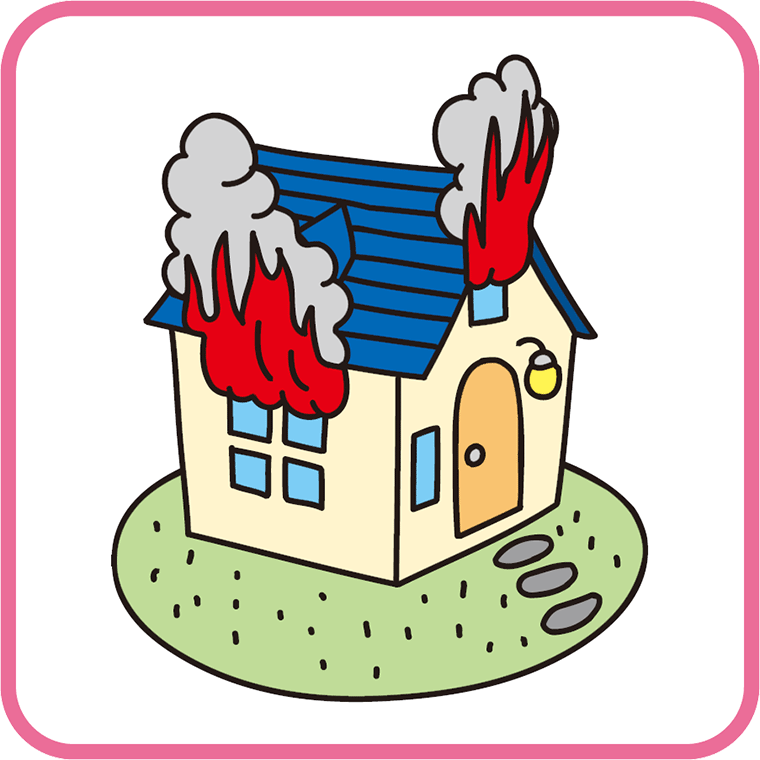

地震による火事は火災保険では補償されないことはご存知ですか?

地震に端を発する自宅の火事や延焼での火事になっても地震保険からしか補償されません。しかし、地震保険は単独では加入できません。居住用の建物または家財の火災保険とのセットとなります。地震保険を考えるときには火災保険についても同様に考える必要があります。このページでは火災保険から順をおって地震保険をセットするまでの手順をご説明します。

火災保険と地震保険の入り方

①火災保険の補償範囲を決定します。

保険の対象を以下の3パターンから選びます。

これから火災保険に入る方はまず初めにどのパターンに入るのかを検討します。

すでに火災保険に入っている方は自分がどのパターンなのかを確認してください。

①建物のみ

②家財のみ

③建物+家財

火災保険の補償範囲を選びます。

火災保険が保障する建物、家財のリスクを分類します。

これから火災保険に入る方はどのリスクの補償をしてほしいのかを検討します。

すでに火災保険に入っている方は自分がどの補償を受けているのかを確認してください。

| 建物 | 家財 | |

|---|---|---|

| 火災リスク |  家が燃えてしまった |  家財が燃えてしまった |

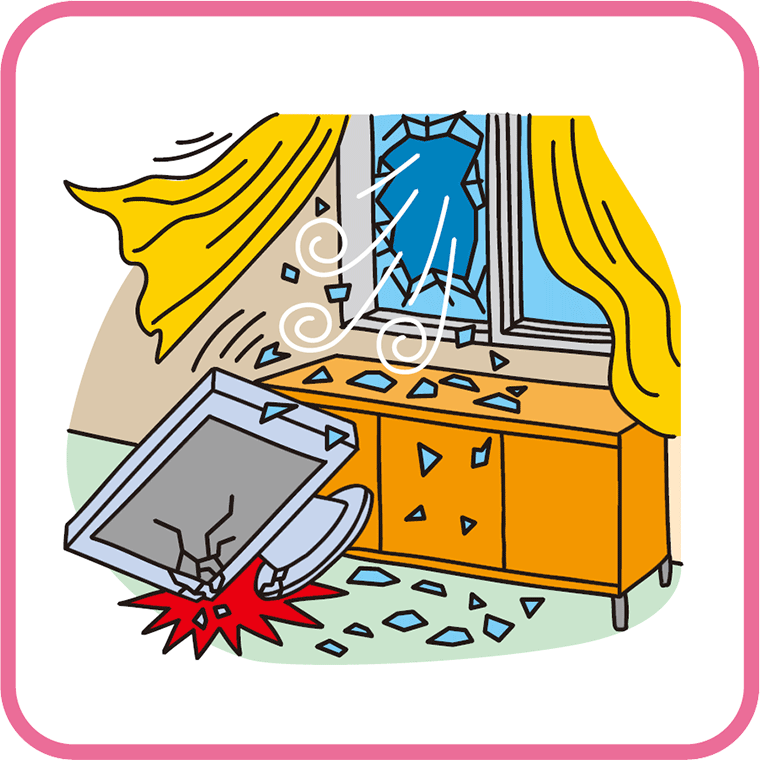

| 風災リスク |  台風で屋根が壊れた |  台風で窓ガラスが割れて建物内の家財が割れた |

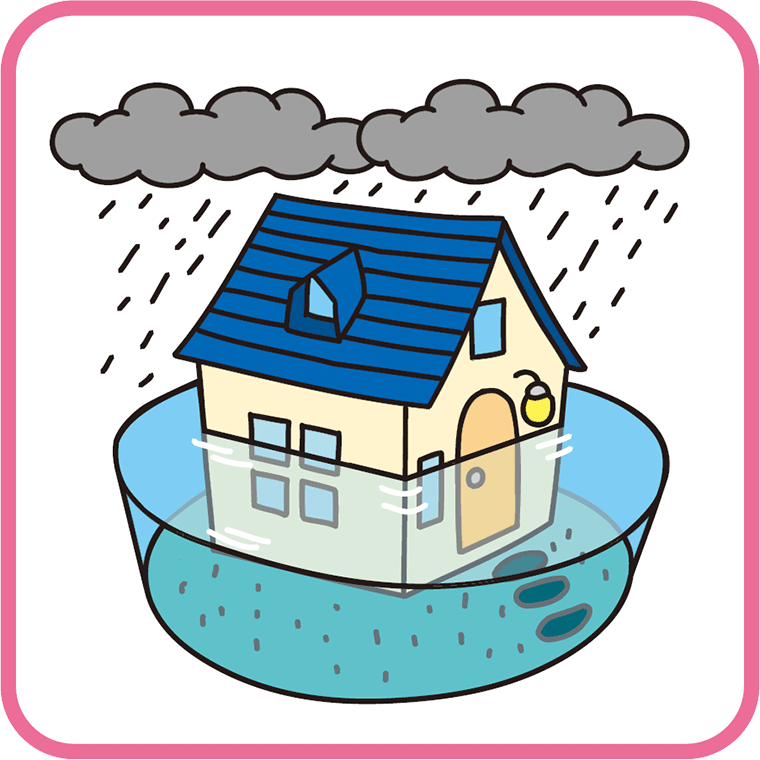

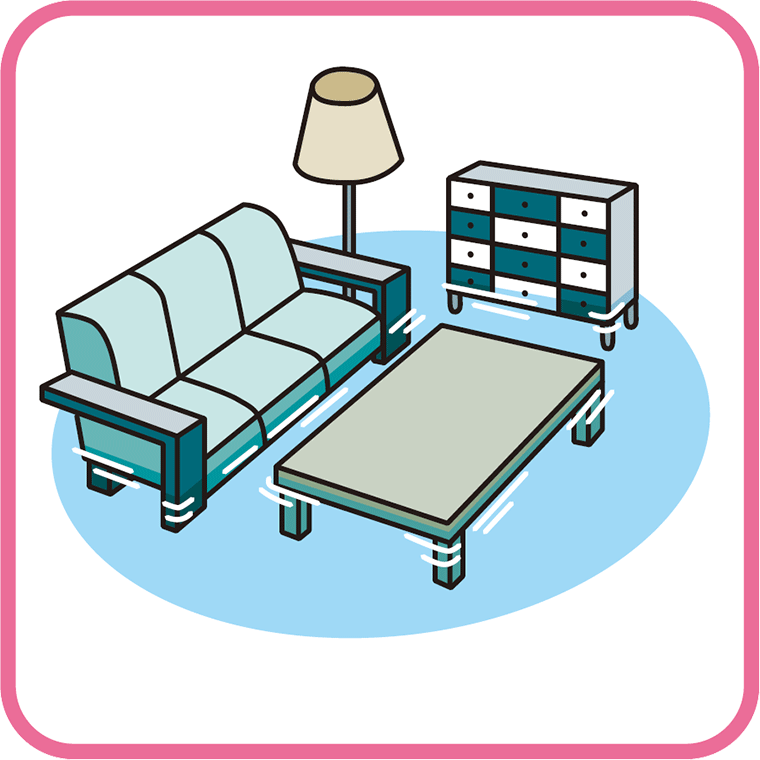

| 水災リスク |  床上浸水で家が水びたしに |  床上浸水で家財が水びたしに |

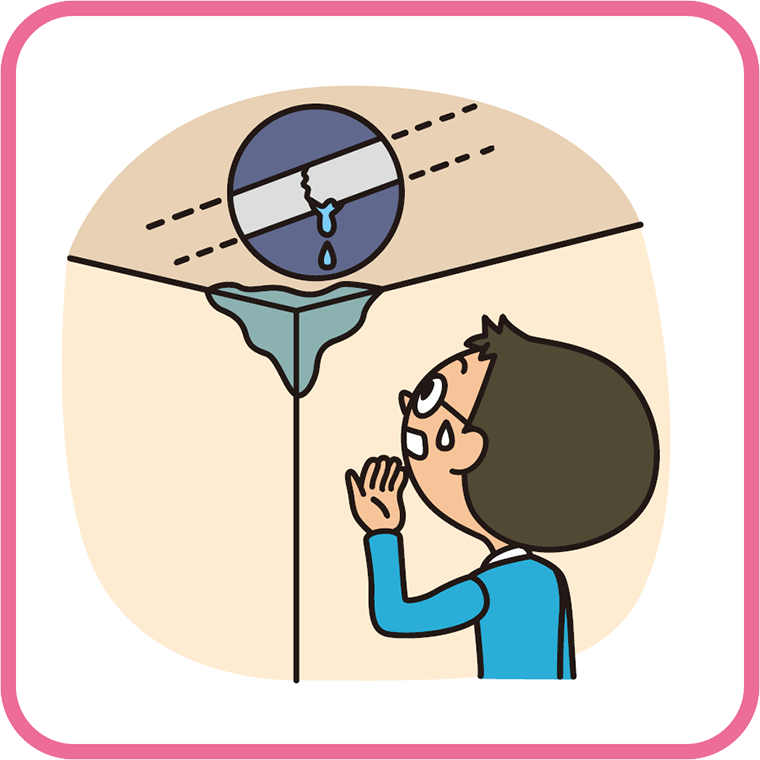

| 盗難水漏れ等リスク |  水漏れが起きた |  泥棒に入られた |

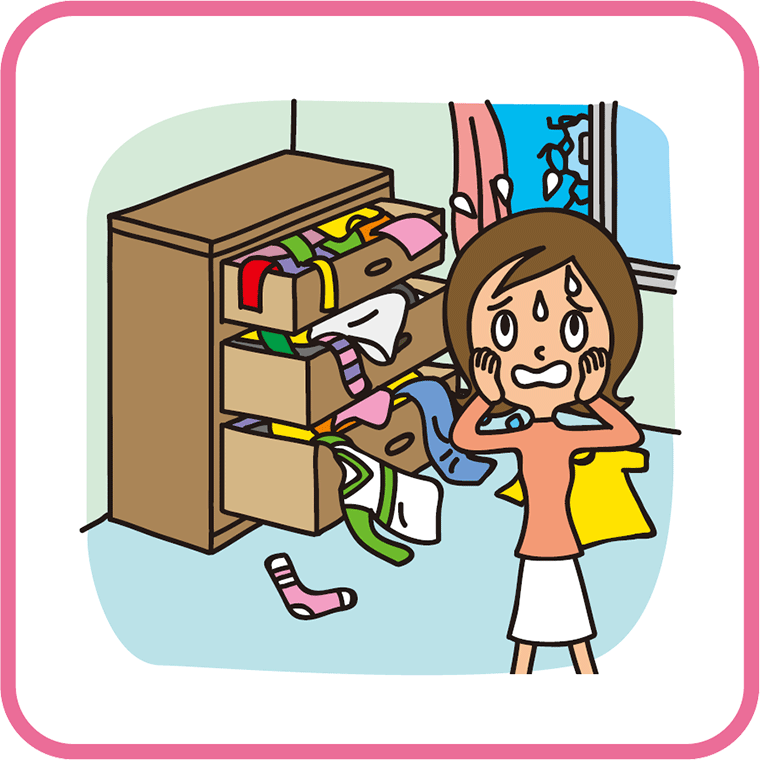

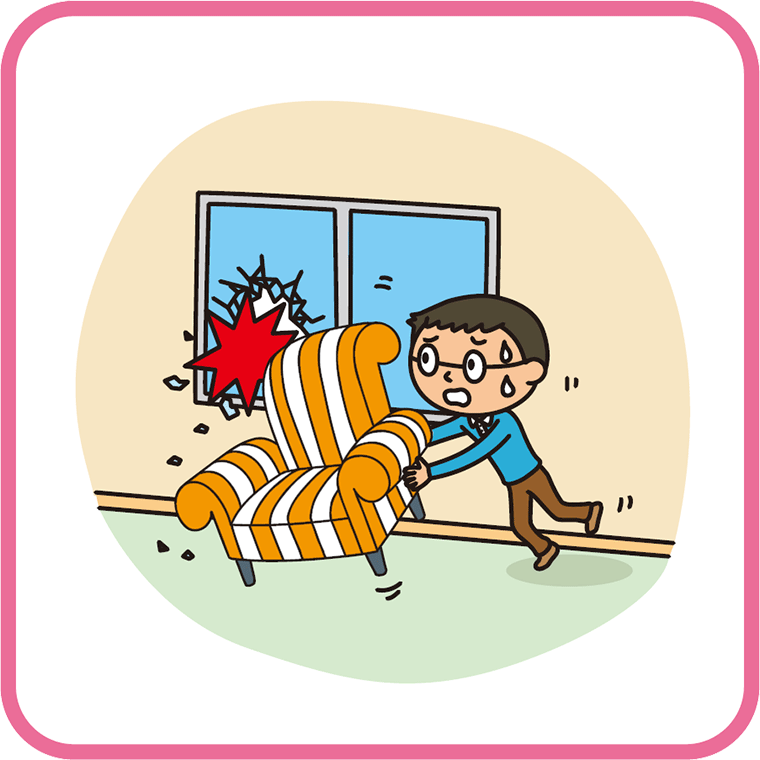

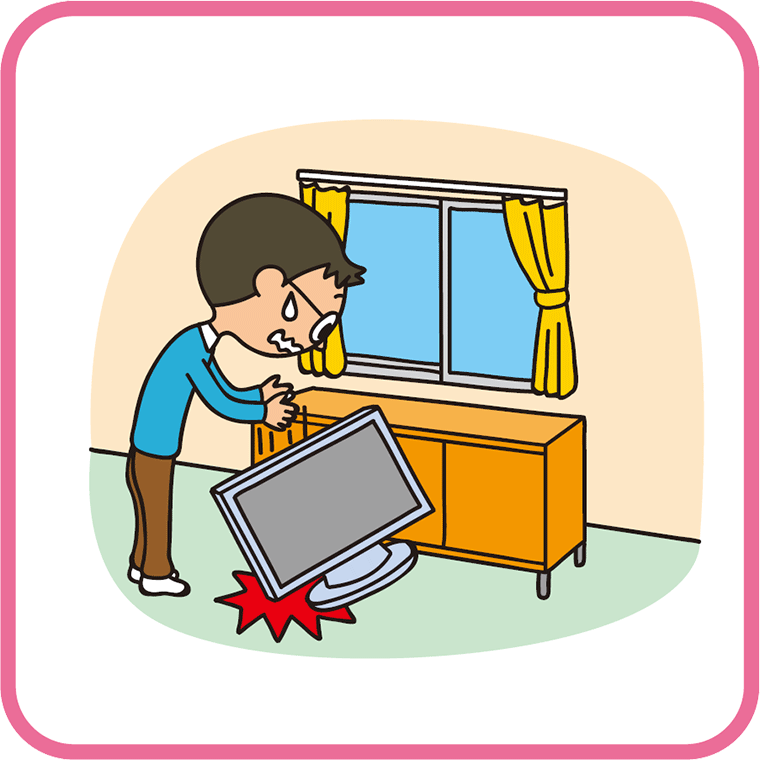

| 破損等リスク |  うっかり窓ガラスを割ってしまった |  うっかりテレビを落としてしまった |

②火災保険に地震保険をセットします。

火災保険が決まったら地震保険をセットします。

家財の地震保険に入るには家財の火災保険に火災保険に入っておく必要がありますのでご注意ください。

自分の保険がどうなっているのか分からない方は?

当社保険コンサルタントにご相談ください。

お問い合わせ・ご相談