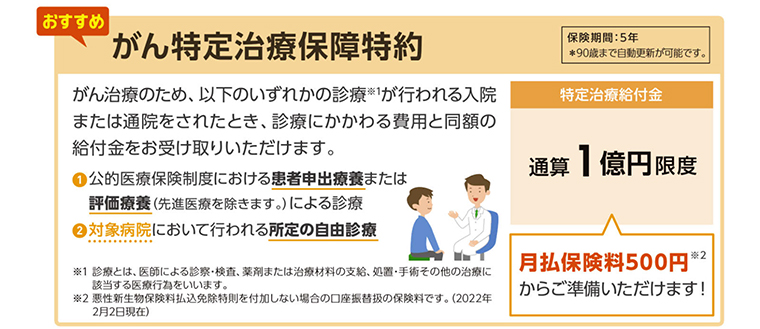

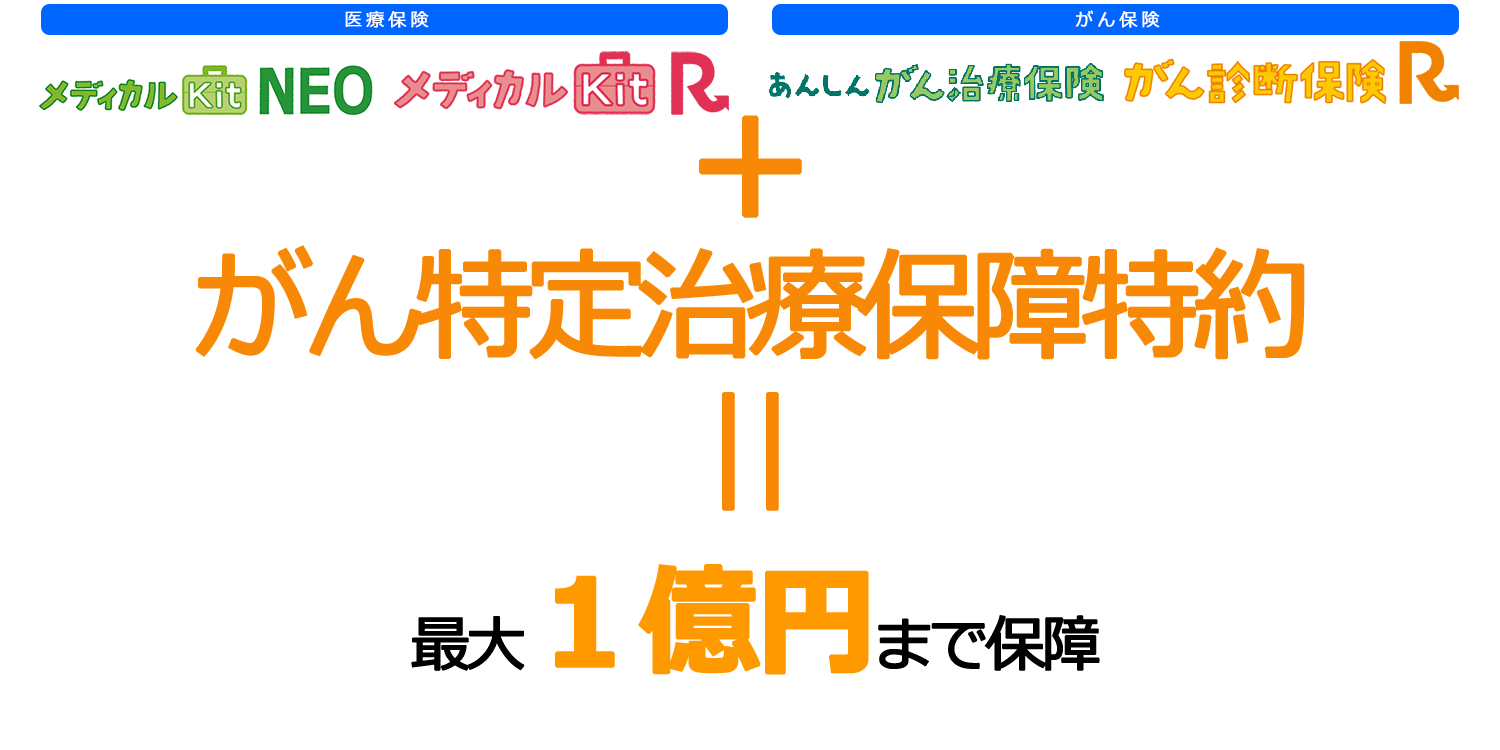

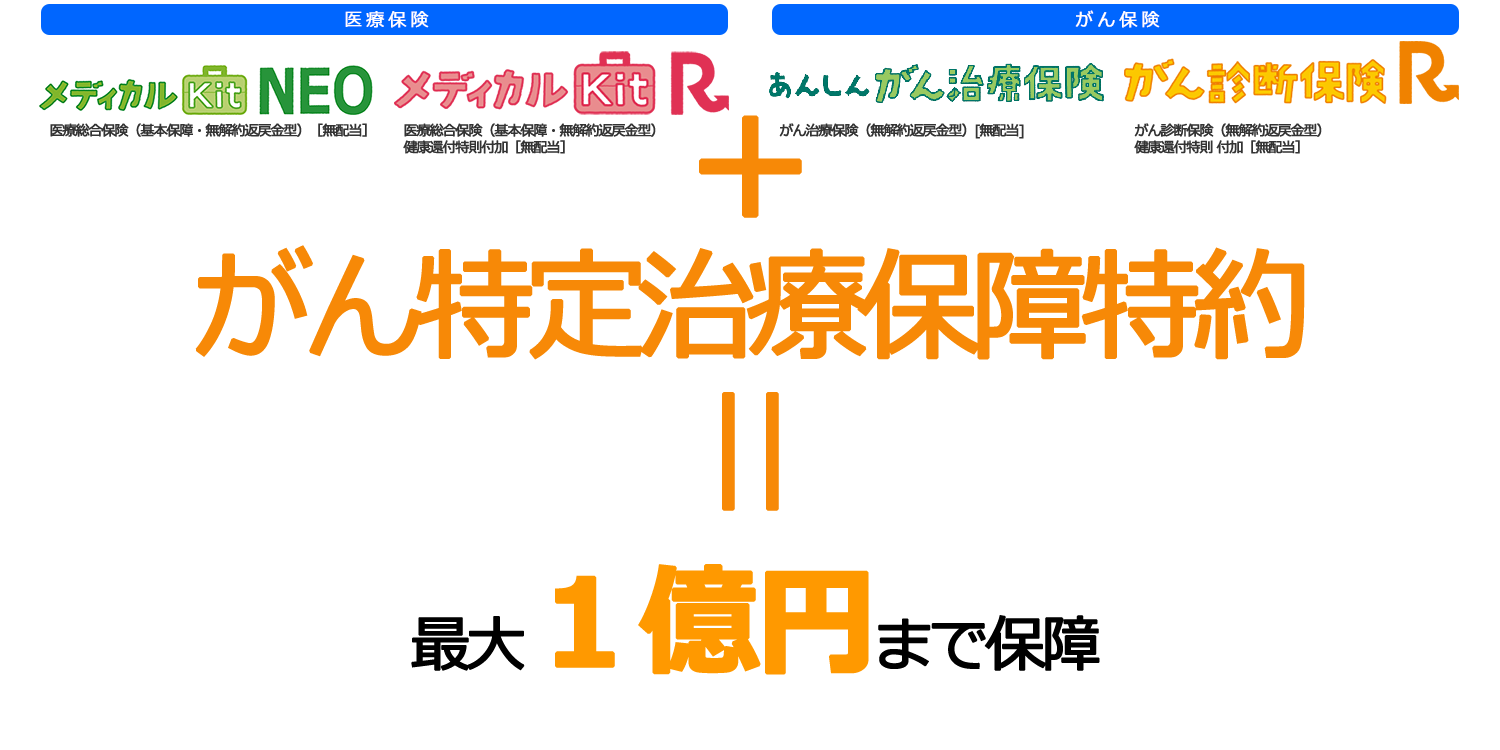

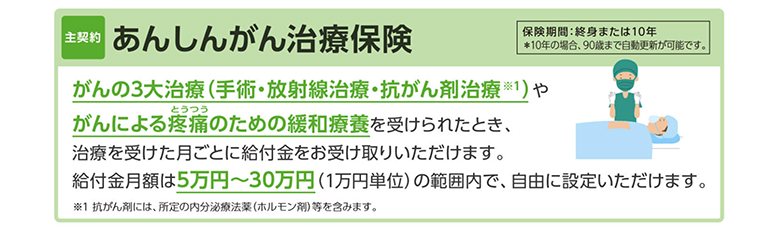

がん特定治療保障特約

令和6年能登半島地震により、犠牲となられた方々におくやみを申し上げるとともに、被災されたすべての方々に心よりお見舞い申し上げます。

「地震保険に入っているか分からない」「地震保険の保障内容がよく分からない」という方はぜひご連絡ください。弊社コンサルタントが確認いたします。

がん治療のための自由診療等を保障します!

がん特定治療保障特約

保険期間:5年

がん治療のため、以下のいずれかの診療※1が行われる入院または通院をされたとき、診療にかかわる費用と同額の給付金をお受け取りいただけます。

- 公的医療保険制度における患者申出療養または評価療養(先進医療を除きます。)による診療

- 対象病院において行われる所定の自由診療

※最長90歳まで自動更新可能です。更新後保険料は、更新時の被保険者の年齢および保険料率によって計算しますので、更新時の保険料と異なる場合があります。

「患者申出療養」「評価療養」「自由診療」についてはパンフレット等にて確認ください。

特定治療給付金

通算1億円限度

月払保険料500円※2からご準備いただけます!

※1 診療とは、医師による診察・検査、薬剤または治療材料の支給、処置・手術その他の治療に該当する医療行為をいいます。

※2 悪性新生物保険料払込免除特則を付加しない場合の保険料(口座振替扱)です。(2023年12月15日現在)

*このご案内は、商品の概要をご説明しています。詳細につきましては、「パンフレット」「重要事項説明書(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

引受会社 東京海上日動あんしん生命保険株式会社

がん保険やがん特約の基礎知識

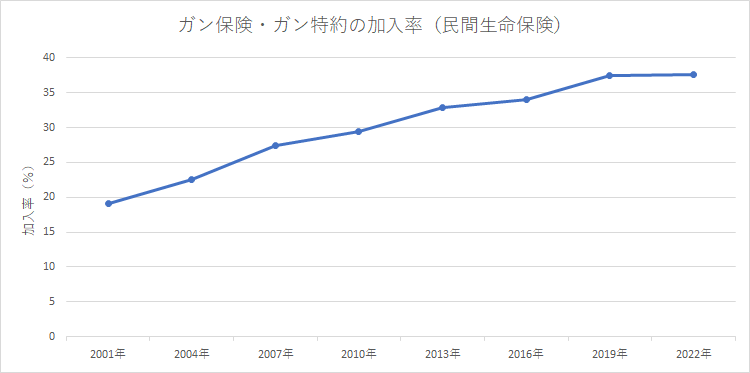

近年がん保険・がん特約の加入率が増えています

がん保険とがん特約の主な違いとは?

がん保険は、がんの治療に特化した保険です。がん以外の病気を保障の対象外としている一方で、がんの治療に対しては手厚い保障があります。医療保険は幅広い病気やケガを保障する保険で、入院日数に応じた入院給付金と、手術をした場合に支給される手術給付金が保障の中心となっています。医療保険に入れば、がんによる入院でも他の病気と同様に、入院給付金や手術給付金を受け取れます。ただし、がん保険のように手厚い保障は受けられません。そこで「がん特約」により、がんへの保障を上乗せします。

がん特約には多くの場合「がん診断給付金」が含まれるので、がんと診断されると一時金が受け取れます。

| 医療保険+がん特約 | がん保険 | |

|---|---|---|

| 保障対象 | 全ての病気やケガ | がんのみ |

| 入院給付金 | がんを含む幅広い病気・ケガが対象 支払い限度日数の上限がある | がん入院に限る 支払い限度日数の上限はない |

| がん診断給付金 | がん保険より設定は低いケースが多い | 高額な金額を設定できる |

| 先進医療特約 | 全ての先進医療を対象とするには特約の付加が必要 | がんの先進医療を保障 |

| このタイプがおすすめの人は | このタイプがおすすめの人は |

パンフレット(PDF)を無料でお送りします。

知ってあんしん

もしもの時の

がんのはなし

あんしん

DATABOOK

パンフレットは下記フォームでご請求ください。

10年以上前のがん保険では十分な保障は受けられない?

昔と今の違い

昔のガン保険と今のガン保険、その違いをひと言で表すと「死亡前提→生きる前提」です。数十年前はガンといえば「不治の病」のようなイメージで、かかったら重大なことになる=亡くなるものでした。そのため、昔のガン保険には「ガンで死亡したとき」にお金を受け取れるものが多いです。それは今と違い、特約(オプション)ではなく、基本保障として必ずセットされているものだったのです。

| 保障内容 | 昔のガン保険 | 今のガン保険 |

|---|---|---|

| 入院・手術をベースに設計されている。 | 通院治療をベースに設計されている。 | |

| 通院給付金 | 一定期間入院した後の通院を保障し、 短い日数の入院では保障されないケースあり。 |

1日でも入院すれば、入院前後の通院を保障 |

| 診断給付金 | 入院が条件とされている。 上皮内新生物は保障対象外。 |

診断確定されたとき。 上皮内新生物は保障対象になっているものが多い。 |

| 所定の自由診療 | 保障対象にならないケースが多い。 | 保障対象になる。 |

| 先進医療 | 保障が受けられないケースが多い。 | 保障が受けられる。 |

十分な保障を受けるには

近年、医療が進歩した結果、ガンはさまざまな治療法が確立されて死亡率が下がり、入院する日数も短くなりました。ガンになってからも、治療して仕事に復帰し、日常を過ごしている人もたくさんいます。現代のがん治療は「入院治療」よりも「通院治療」が主流となってきています。昔のがん保険は、入院を伴うがん治療を保障する一方で、通院治療は保障の対象外となっているケースがあります。通院治療が主流となっているがんに備えるためには、通院によるがん治療も保障の対象であるがん保険に見直しをすると良いでしょう。

「がん保険」と「医療保険のがん特約」の選び方

がん保険は、がんの治療に特化した保険です。がん以外の病気を保障の対象外としている一方で、がんの治療に対しては手厚い保障があります。医療保険は幅広い病気やケガを保障する保険で、入院日数に応じた入院給付金と、手術をした場合に支給される手術給付金が保障の中心となっています。医療保険に入れば、がんによる入院でも他の病気と同様に、入院給付金や手術給付金を受け取れます。ただし、がん保険のように手厚い保障は受けられません。そこで「がん特約」により、がんへの保障を上乗せします。

がん特約には多くの場合「がん診断給付金」が含まれるので、がんと診断されると一時金が受け取れます。

<がん保険がおすすめの人>

医療保険とは別にがん保険に加入したほうがいいのは、がんに手厚く備えたい人です。医療保険の影響を受けずに、さまざまな保険会社のがん保険を比較して選ぶことができます。がん診断給付金の設定金額を大きくしたい、抗がん剤治療や通院などにも手厚く備えたい、上皮内新生物にも備えたいなど、希望にあわせてがん保障を選べます。

がん保険と医療保険のどちらか一方だけを見直したくなったときにも、それぞれが独立した契約なので見直しがしやすくなります。

<医療保険+がん特約がおすすめの人>

医療保険にがん特約をセットで加入したほうがいいのは、幅広い病気やケガに備えつつ、保険料を押さえながらがんにも備えたい人です。医療保険とがん保険に別々で加入するよりも保険料がお手頃になる可能性がありますが、がん特約を選ぶことで、付加できる保障の選択肢が減ったり、がん保障の上限額が制限される場合もあります。